鈣鈦礦太陽能電池作為一種新興的光伏技術,憑借其高效率、低成本、制備工藝簡單以及材料可柔性化等優勢,被視為下一代光伏技術的有力競爭者,正吸引著全球資本與技術的密集投入。2024年,中國在該領域的研發、產業化和市場化進程將進入一個更為關鍵和活躍的階段。

一、市場現狀:從實驗室邁向產業化黎明

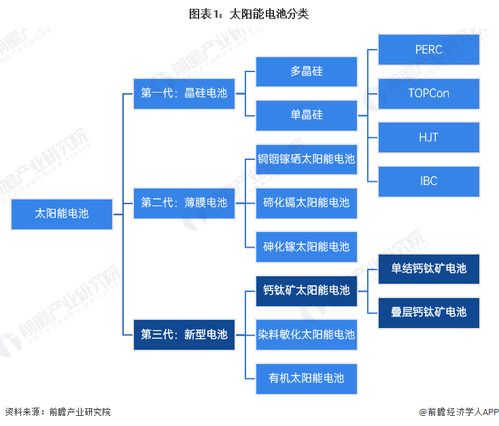

- 技術研發持續領跑:中國在鈣鈦礦電池的實驗室效率上與國際并跑甚至領跑,單結電池效率已突破26%,疊層電池(鈣鈦礦/晶硅)效率更是屢創新高,超過33%,展現了巨大的技術潛力。

- 產業化進程加速:多條百兆瓦級中試線已建成并運行,頭部企業正積極規劃建設吉瓦級量產線。從實驗室的“平方厘米”樣品到產線的“平方米”組件,工程化放大中的穩定性、一致性、大面積制備等核心問題正被逐一攻克。

- 應用場景不斷拓展:除了傳統的集中式地面電站,鈣鈦礦電池憑借其輕質、柔性、可半透明的特性,在光伏建筑一體化(BIPV)、車載光伏、消費電子(如弱光充電)、軍事航天等差異化市場展現出獨特優勢,催生新的商業模式。

- 政策環境逐步明晰:隨著“雙碳”目標的深入推進,國家及地方政府對新型高效光伏技術的支持力度加大,鈣鈦礦電池被列入多項重點研發計劃和產業扶持目錄,為其產業化提供了良好的政策土壤。

二、競爭格局:群雄逐鹿,生態初成

當前行業格局呈現出 “產學研用”深度融合、多元主體競相入局 的特點:

- 創業先鋒隊:以協鑫光電、纖納光電、極電光能為代表的一批專注于鈣鈦礦技術的創業公司,在融資規模、產線建設和商業化進度上暫時領先。

- 光伏巨頭入局:隆基綠能、通威股份、晶科能源等傳統晶硅巨頭通過自主研發或投資并購,強勢切入鈣鈦礦賽道,憑借其雄厚的資本、制造經驗和市場渠道,后發優勢明顯。

- 跨界玩家涌現:部分來自顯示面板、半導體、新材料等領域的企業,憑借其在真空鍍膜、精密涂布、封裝等工藝和設備上的共通性經驗,跨界進入鈣鈦礦設備或材料供應環節。

- 產學研支撐體系:以中國科學院、浙江大學、華中科技大學等為代表的科研院所,持續為產業輸送核心專利和技術人才,構成創新的源頭活水。

產業鏈競爭正從單一的電池效率競賽,擴展到 “材料-設備-工藝-組件-應用” 的全鏈條綜合能力比拼。

三、核心發展趨勢

- 疊層技術成為主流路徑:鈣鈦礦/晶硅疊層電池能有效突破單結電池的理論效率極限,且可利用現有成熟的硅基產業鏈,被普遍認為是鈣鈦礦產業化初期最具商業價值的技術方向,2024年相關中試與量產進展將備受矚目。

- 供應鏈自主化與國產化:關鍵原材料(如有機空穴傳輸材料、靶材)和生產設備(如鍍膜設備、涂布設備、激光設備)的國產化進程將全面提速,以降低成本和保障供應鏈安全,催生一批細分領域的“隱形冠軍”。

- 長期穩定性是商業化生命線:產業界的焦點將從追求“效率冠軍”轉向打造“壽命冠軍”。圍繞封裝技術、界面工程、本征材料穩定性提升的解決方案將不斷涌現,加速產品通過權威認證(如IEC標準),贏得終端市場信任。

- 資本驅動與整合加劇:行業仍處于高投入期,一級市場融資將持續活躍,隨著技術路線明朗和產能擴張,企業間的戰略合作、并購整合事件將增多,市場集中度有望逐步提升。

四、特別視角:軟件與代理服務的新興角色

在硬件制造高速發展的軟件開發和代理服務 正成為支撐行業精細化、智能化發展的關鍵軟實力:

- 軟件開發:

- 模擬與設計軟件:用于鈣鈦礦材料能帶結構、器件物理模擬和光學設計的專業軟件需求增長,幫助研發人員高效篩選材料、優化器件結構。

- 生產控制與MES系統:針對鈣鈦礦連續化生產的工藝控制軟件、制造執行系統(MES)和數據分析平臺,對于提升產線良率、實現數字化智能制造至關重要。

- 電站設計與運維軟件:針對鈣鈦礦組件(特別是BIPV等新型應用)的發電量模擬、系統設計及全生命周期管理軟件,將助力下游應用推廣。

- 代理與服務:

- 高端設備與材料代理:隨著國產化推進,進口核心設備、特種化學品的專業代理和技術服務商仍扮演重要角色,提供設備維護、工藝調試等增值服務。

- 知識產權與認證代理:鈣鈦礦領域專利密集,專業的專利分析、布局和申請代理服務需求旺盛。協助企業進行國內外產品認證(如UL、TüV、CQC)的代理機構將不可或缺。

- 行業咨詢與信息平臺:提供市場研究、技術路線分析、競爭對手情報的專業咨詢機構及行業信息平臺,將幫助企業在快速變化的賽道中精準決策。

###

2024年,中國鈣鈦礦電池行業將處于 “產業化突破的前夜”與“生態構建的關鍵期” 。技術迭代、產能爬坡、成本下降、應用探索將同步進行。企業不僅需要持續的技術創新硬實力,也需要在供應鏈管理、市場開拓、軟件與服務體系構建上展現軟實力。一個涵蓋材料、裝備、電池制造、應用開發及專業服務的完整產業生態體系正在加速形成,預示著光伏產業新一輪變革浪潮的到來。